![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:上海通略环保科技有限公司 > 服务项目 >

油脂专题:中好意思贸易博弈1.0的追思及启示—入口好意思国大豆

发布日期:2025-04-18 09:00 点击次数:185

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

起头:湖畔新言

一、绪论

2025年特朗普上任以来,再度挥舞关税大棒,以实现其多样筹备。不仅对盟友、邻国开启关税战,对中国的第二轮贸易战也在2月初毫无悬念的实践。关于上一轮中好意思贸易战工夫中国反制好意思国的紧要商品—好意思豆,市集弥远存在入口战略风险方面的担忧。

2月1日,好意思国政府就以芬太尼等问题为由告示对扫数中国输好意思商品加征10%关税。中国自2月10日起,对原产于好意思国的煤炭、液化自然气加征15%关税,对原油、农业机械、大排量汽车、皮卡加征10%关税。第一轮纳税,中好意思两边均相比克制。

3月3日,好意思方再次告示以芬太尼等问题为由,告示自3月4日起对中国输好意思家具再次加征10%关税。中方当日告示自年3月10日起,对原产于好意思国的部分入口商品加征关税。其中,对鸡肉、小麦、玉米、棉花加征15%关税。对高粱、大豆、猪肉、牛肉、水家具、生果、蔬菜、乳成品加征10%关税。

但这次奉告露馅, 2025年3月10日之前货色已从启运地启运,并于2025年3月10日至2025年4月12日入口的商品,不加征本公告规则加征的关税。 由于4月12日之后到港的好意思豆中国企业的买卖采购量很少、4月中下旬开动将是巴西大豆季节性到港岑岭期的开动, 中国对好意思豆此番纳税战略对中国将来半年的大豆的到港量影响很有限。

若后期中国对好意思国大豆的入口关税战略捏续至8月之后,以致跟着中好意思博弈的加重对好意思豆纳税税率加码,可能会对25年四季度中国大豆的供给产生一定的影响。

本文主要追思中好意思第一轮贸易战工夫,中国对好意思国大豆入口战略的变化、中国大豆供给缺口的弥补花样、好意思豆出口及物流变化等,供部分对此段历史不太隆重的投资者参考及学习。在此基础上,接洽中好意思刻下政事、贸易关连布景下,中国对好意思豆加税战略若捏续较永劫分,可能对中国大豆中耐久供给的影响。

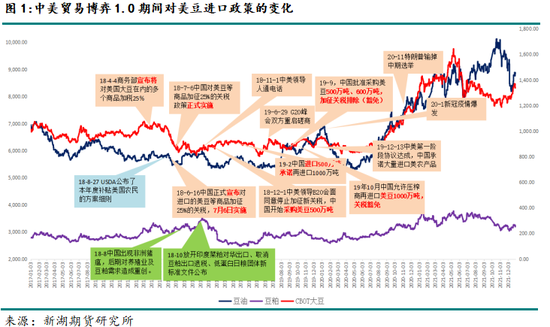

二、中好意思贸易博弈1.0追思:中好意思两边的搪塞要领

1、中国的搪塞要领

2017年1月20日特朗普负责成为好意思国第45届总统。历程半年的酝酿及准备,特朗普政府在2017年8月1日对华启动301访问,负责开启了中好意思第一轮贸易战。

2018年: 历程几轮相互加征关税的较量后,中好意思两边2月伸开第一轮贸易运筹帷幄。运筹帷幄无果后,4月4日中国商务部告示将对原产于好意思因的大豆等农家具、汽车、化工品、飞机等入口商品平等经受加征关税要领,税率为25%。

4月8日,国务院关税税则委员会决定对原产于好意思国的大豆汽车、化工品等14类106项商品加征25%的关税,但实施时分另行公告。至此,中国对好意思豆的反制纳税还留有一定的询查余步及战略争取的空间。

5月中好意思举行第二轮登科三轮贸易运筹帷幄,但在重要领域两国无法达成共鸣,中好意思贸易战捏续。

6月15日好意思国政府再度发布了加征关税的商品清单,四肢反制,国务院关税税则委员次日暗意将对原产于好意思国的659项约500亿好意思元入口商品加征25%%的关税,其中对农家具、汽车、水家具等,自2018年7月6日起实施。

7月6日,中国对原产于好意思因的大豆等农家具、汽车、水家具等加征25%的关税战略开动实施。 好意思豆入口盘面利润急剧恶化,中国对好意思豆入口量赶快萎缩,中国而后再无好意思豆买卖采购。由于此时偶合好意思豆出口季末,中国处于巴西大豆的季节性到港期,此时加税对中国大豆中短期的骨子供给量影响很小。而后中好意思两边又实施了多轮的加税举措。

12 月初阿根廷举行的G20 峰会上,中好意思指点东谈主减免后,两边关连开动“破冰”。好意思国愉快暂缓对2000亿好意思元的中国入口商品进一步加税。中国愉快从好意思国购买巨额的农业、动力、工业和其他家具。而后,国企主导下中国采购了第一批500万吨的好意思国大豆,后期再采购500万吨。

2019年 :2018年12-2019年2月中国采购了约1000万吨好意思豆,并承诺后续再入口1000万吨。

历程多轮运筹帷幄及谈判后,中好意思关连再有唐突,9月新作好意思豆上市后,中国支捏筹议企业以豁免加征关税的形式采购一定的好意思国大豆、猪肉等农家具。

12月,中好意思达成第一阶段贸易条约,中国承诺将加多巨额好意思国农家具的采购。

2020年:1月15日,中好意思两边签署了四肢第一阶段条约。在农家具方面,在2017年基数之上,中国2020日积年自好意思采购和入口鸿沟不少于125亿好意思元,2021日积年自好意思采购和入口鸿沟不少于195亿好意思元。

中好意思第一阶段贸易条约实践后,中国对好意思豆往时的入口量彰着加多,多买的好意思国大豆,一部分进入入口大豆的国储,一部分压榨后通过加多国储豆油储备的形式消化。

2020年8月之前,受疫情、中好意思关连等成分影响,中国对第一阶段贸易条约的实践渐渐。8月中好意思筹议会议之后,中方开动加快采购好意思国20/21新作大豆。中国对好意思豆采购量赶快规复至中好意思贸易战之前水平,以致更快。拜登上台后,中好意思针对大豆的第一轮贸易战扫尾。

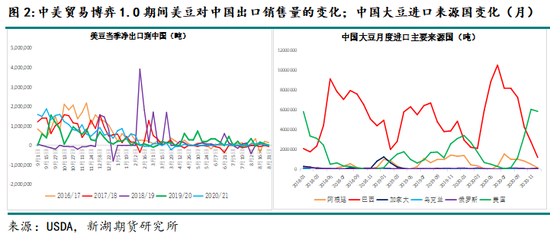

举座来看,中好意思第一次贸易战开动前,市集对战略风险可能导致的好意思豆入口巨额减少并无激情准备及提前布局,此轮贸易反制对中国大豆的供给产生了较大定影响。不外,在中国的好意思豆需求季、在中好意思高层多轮贸易运筹帷幄前后,最终通过入口承诺等花样入口的好意思豆数目,基本爽快国内阶段性的大豆刚性需求。此外,中国也加多了一些加拿大大豆的采购。

2018年8月,非洲猪瘟在国内爆发,对国内生猪繁衍及豆粕饲料需求产生强大冲击,加上饲料行业低卵白天粮的推论,也令中好意思第一轮贸易战工夫国内豆粕的需求减少。

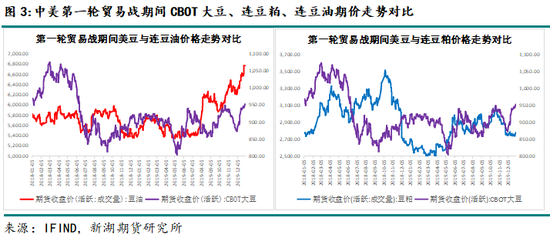

从价钱影响上看,此番中国对入口的好意思豆加征关税,对国内豆粕价钱的影响彰着大于豆油。中国对好意思豆加征关税预期明确后,好意思豆及连粕走向违犯。半年间连粕高涨超20%,好意思豆盘面下落超20%。在此工夫,独一中好意思关连殷切,好意思豆跌、连粕涨。当中好意思运筹帷幄顺利时,好意思豆涨、连粕跌。2020岁首两边缔结第一阶段贸易条约后,好意思豆及连粕的价钱走势及波动功令归来常态。

2、好意思国的搪塞要领

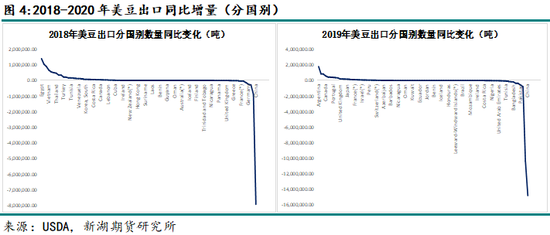

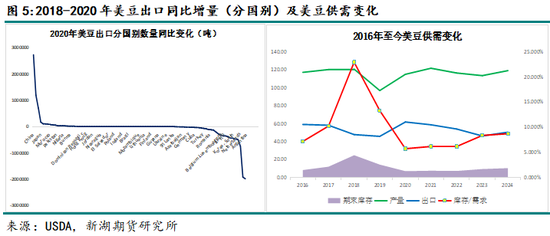

从好意思国角度看,中国对好意思豆入口大幅减少,特朗普政府也有压力。下图可知,2018-2019年中国对好意思豆入口大幅减少,固然埃及、越南、土耳其、阿根廷、欧盟等地对好意思豆入口加多,但这些国度的入口增量远不成填补中国入口的减量。

因此,18/19、19/20年度好意思豆出口量彰着减少,18/19好意思豆库存较17/18年加多了107%,年度库存消耗比也从上年度的10%回升至23%,好意思豆盘面跌破资本价,最低跌至800好意思分/蒲式耳隔邻。

为安抚特朗普的票仓之一——好意思国农场主,2018年7月,特朗普政府告示对好意思国农民提供120亿好意思元补贴为农民提供解救。好意思国大豆跌破资本价,2019年5月特朗普政府再度规划辅助好意思国农民约150亿好意思元。第一轮贸易战工夫,好意思国披发了约280亿好意思元的补贴,以缓解与中国的贸易争端给好意思国农民所带来的打击。因此,固然第一轮贸易战工夫好意思豆价钱暴跌,但好意思国农业的净收入在2020年达到了七年最高。

从对好意思豆培植面积的影响来看,中国对好意思豆加征关税的次年即2019/20年度,好意思国大豆培植面积固然减少,但主如果播撒期主产州遭逢了洪涝灾害及狂风雪等恶劣步地,导致播撒蔓延进而面积减少,并非因贸易战导致好意思国大豆农户培植收益受损。从18/19年度3月好意思豆意向培植面积远高于6月最终面积即可知。

三、中好意思贸易博弈2.0:对中好意思大豆供需的影响

1、对中国大豆供给的影响

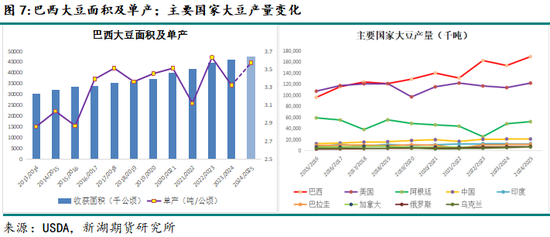

近些年,巴西大豆培植面积捏续彭胀,24/25年面积接续稳中有增。21/22-23/24受弱拉尼娜影响,巴西大豆面积加多后的产量后劲弥远莫得充分推崇。即便如斯,巴西大豆产量也已从此客岁份的1.2-1.4亿吨产量加多至1.5-1.7亿吨,年度产量较前几年加多 约3000万吨。

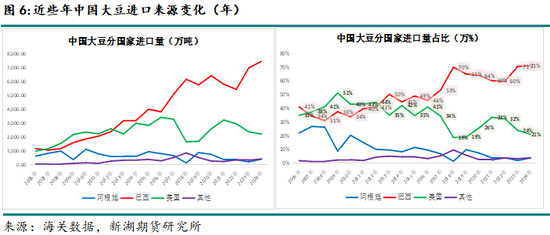

由于巴西大豆扩产,价钱更低、入口利润更好,18/19年于今中国对巴西大豆的入口量及入口占比捏续加多。这导致近两年中国对好意思国大豆的入口占比从以往的30-40%下降至20-25%,年入口降至 约2200-2400万吨。

目下,24/25年度巴西大豆仍在收货期,最新收货进程近70%,收货不久将扫尾。由于滋耐久降雨局面举座细腻、面积加多,24/25巴西大豆产量同比预估加多1600-1900万吨。因此,2025年四季度若中国对好意思豆的加征关税捏续,在巴西大豆季末库存补充下,中国对好意思豆的需求缺口大部分可填补。如果巴西大豆口岸库容富裕,今年度巴西大豆的出口销售进程瞻望会为止适度,以便年度末期可以更好价钱销售给中国。

另外,好意思国总统特朗普近期告示,若欧盟不取消对好意思国威士忌家具50%的关税,好意思方将“很快”对来自法国偏激他欧盟成员国的葡萄酒、香槟等酒类家具征收200%的关税。欧盟前期表态要进行反制,目下把对好意思国威士忌征收50%关税的奏效时分推迟到4月中旬,以便与好意思国方面进行更多运筹帷幄。去年好意思豆11%出口至欧盟,占比不小,若4月运筹帷幄不成,欧盟也哄骗入口的好意思豆反制好意思国,将进一步复古巴西大豆出口价钱。

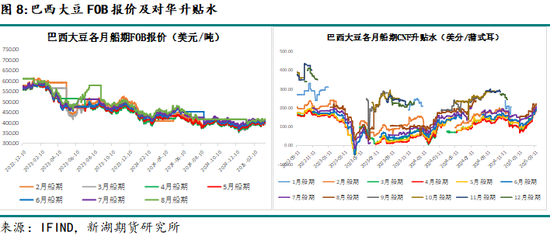

近期巴西大豆出口价钱及贴水不增反涨,市集期待的价钱卖压一直莫得出现。其中可能既有中好意思纳税的影响,也有泰西之间加征关税的影响。此外,巴西大豆卡车运脚据悉较高、几次加息后巴西雷亚尔兑好意思元汇率增值,亦然紧要原因。

除巴西大豆24/25增产可以填补好意思豆入口缺口外,拜登任员工夫中国也在入口农家具方面作念了布局,刻下国储入口大豆库存超过充足。

概括可知,由于巴西大豆24/25显赫增产、中国入口大豆储备充足,25/26年度即便中国对好意思豆的加税战略捏续,瞻望对中国大豆总供给的影响也很有限。

更耐久看,2023年底巴西政府制定并推出“退化牧场滚动为可捏续农林坐褥系统的国度规划”(PNCPD)。该规划或将多达4000万公顷的低坐褥力牧场滚动为耕地,如斯将来十年巴西将不再需要通过原生植被区的龙套来加多耕地。

24/25年度,目下看巴西大豆难以跌破资本价,在PNCPD规划鼓励下,25/26年度巴西大豆面积可能接续加多,这有意于保险中国远期大豆的供给。

2、对中国大豆输送的影响

巴西大豆一般北部口岸通过 大西洋 径直流向北好意思、欧洲等地,少部分北部港、东部、南部口岸和阿根廷大部分口岸通过非洲好望角、印度洋,运到中国、东亚及东南亚各地,少部分通过巴拿马输送。

好意思豆 约55%~60%从好意思湾出口,主要走巴拿马运河到中国,少部分从苏伊士或者好望角绕路。好意思西出口占比约25%,径直走 太平洋 到中国。

近期围绕巴拿马运河的变量较多,但上文可知巴拿马运河是好意思国大豆出口至亚洲的紧要关节,将来好意思国若掌控的巴拿马运河,瞻望对中国巴西大豆的输送影响较小。

3、对好意思国大豆供需的影响

(1)对好意思豆25/26产量的影响

4月中下旬,好意思豆行将开动25/26新作的培植。由于旧作好意思豆每亩亏欠大于玉米,市集精深预期好意思豆新作面积同比减少、好意思玉米面积同比加多。近期好意思国大豆玉米比价处于区间下沿,也牢固了好意思豆面积缩减预期。

中国加征10%关税战略出台后,市集一度顾忌会加从头作好意思豆播撒面积的下降,但本周好意思国农业部暗意,政府将从周三开动收受农民的解救请求,将通过要紧解救规划向农民披发100亿好意思元。这些辅助旨在匡助巨额商品坐褥商裁减插足资本加多和巨额商品价钱下落带来的影响。对农民的辅助将基于培植面积,而不是作物产量,其中约85%的辅助将在目下到8月15日历间披发,剩余金额可能会在第二次辅助中披发。

中好意思贸易战1.0工夫,由于政府补贴,好意思国农业收入不仅未减,反而创7年新高。在目下政府补贴承诺的影响下,好意思豆新作面积同比减量可能不会因加税而加重。短期温暖行将公布的好意思豆新作意向培植面积报告。

(2)对好意思豆需求及价钱的影响

2025年7-8月之后,若中国对好意思豆10%加税战略不改以致税率进一步擢升,参考第一轮贸易战工夫好意思豆出口的变化,料将导致25/26年度的好意思豆出口量同比大幅减少、期末库存显赫加多,CBOT大豆价钱瞻望也将再度跌破培植全资本线。

但若特朗普政府对农业的补贴已毕或追加,大豆价钱固然大跌,好意思国农场主25/26年度的收入能够仍会可以。

新湖期货筹议所

分析师:

陈燕杰(油脂油料)

执业经验号:F3024535

投资参谋号:Z0012135

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:赵想远

上一篇:金价因好意思元走高和赚钱了结小幅回落,阛阓步地照旧偏向多头 下一篇:申洲海外绩后高开逾7% 旧年净利润同比增长36.9%